Nueva modificación en los “sufridos autónomos”. Nos suben las bases mínimas porque “alguien” se ha dado cuenta que íbamos a cobrar una pensión muy chiquitilla y les preocupa nuestra “vejez”.

Nueva modificación en los “sufridos autónomos”. Nos suben las bases mínimas porque “alguien” se ha dado cuenta que íbamos a cobrar una pensión muy chiquitilla y les preocupa nuestra “vejez”.

Paso a contaros detenidamente la modificación que entró en vigor el pasado 1 de enero y que para no perder la costumbre no se le ha dado ningún tipo de publicidad ni desde la administración o ni Ente Público competente.

Antes de entrar en materia vamos a recordar en que situación nos encontramos en la actualidad los distintos tipos de trabajadores en el régimen especial de autónomos.

En el año 2014, la base mínima de cotización se fija en 875,70 euros, mientras que la máxima asciende 3.597,00 euros. El porcentaje a aplicar sobre esa base de cotización y, por lo tanto, la cuota a pagar mensualmente, es del 29,8% para los trabajadores que opten por dar cobertura a las prestaciones por incapacidad temporal (IT).

Recordemos que, desde 2008, la cobertura de la IT es obligatoria para todos los trabajadores autónomos, salvo que se encuentren en situación de pluriactividad y estuviesen cotizando por dicha prestación en otro Régimen, en cuyo caso el tipo a aplicar sería de 26,50%.

Los trabajadores autónomos que no hayan optado por la cobertura por accidente de trabajo (AT) y enfermedades profesionales (EP), tendrán una cotización adicional del 0,1%, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural.

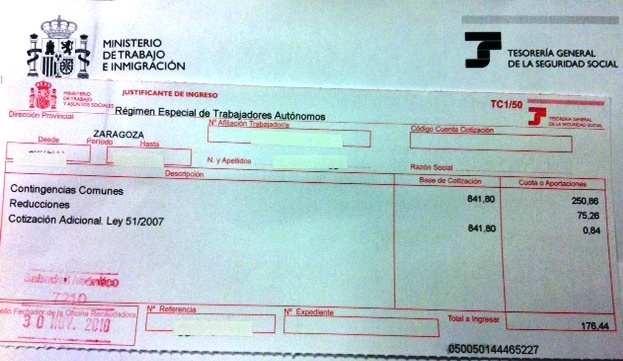

En 2013 se ha introducido una novedad muy importante, la tarifa plana de 50 euros para nuevos autónomos. Inicialmente sólo se aplicaba a menores de treinta años pero desde finales de septiembre de 2013 se ha generalizado para todos los nuevos autónomos que cumplan los requisitos necesarios.

Además, existen una serie de bonificaciones en el RETA, aplicables a diferentes colectivos.

Como novedad, y según una disposición adicional incluida en el Real Decreto-ley 16/2013, de 21 de Diciembre, los trabajadores incluidos en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos que en algún momento de cada ejercicio económico (en este caso en el ejercicio 2013), y de manera simultánea, hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a diez, tendrán una base mínima de cotización para el ejercicio siguiente igual a la correspondiente para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, que para 2014 es de 1.051,50 euros.

Así, la cuota a

También deberán aplicar este incremento en la base mínima de cotización los autónomos societarios (administradores sociales y socios trabajadores incluidos en el RETA), tengan o no trabajadores en sus sociedades. Se entiende como autónomos societarios a "quienes ejerzan funciones de dirección y gerencia que conlleven el desempeño de cargo de consejero o administrador o que presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquella".

Se entenderá, en todo caso, que se produce tal circunstancia cuando las acciones o participaciones del trabajador supongan, al menos, la tercera parte del capital social, la cuarta parte si desempeña funciones de gerencia o la mitad si está en posesión de familiares directos (segundo grado de consanguinidad). No obstante, estarán excluidos aquellos que causen alta inicial en el RETA, durante los 12 primeros meses de su actividad, a contar desde la fecha de efectos de dicha alta.

En el caso de que el trabajador quisiera dar cobertura a la prestación por cese de actividad (desempleo) que aún es de carácter opcional, se aplicaría un tipo adicional del 2,2 por ciento. En este supuesto, los trabajadores que hayan cubierto la IT obtendrían una rebaja en el porcentaje a aplicar sobre la base, pasando del 29,8 % al 29,3 por ciento, por lo que la base a aplicar es 31,6%, incluyendo la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia, siendo la cuota a liquidar en la base mínima de cotización de 276,72 euros más la cuota correspondiente a accidentes de trabajo y enfermedades profesionales, que es obligatoria para poder cotizar por cese de actividad.

La mayoría de los autónomos aumenta su base de cotización al cumplir los 47 años, con el objetivo de cotizar más y, de esta forma, incrementar su pensión. No obstante, la libertad de elección de base de cotización se restringe a partir de esta edad y sólo es posible incrementarla de forma gradual conforme a los límites establecidos cada año.